Z tego artykułu dowiesz się:

- jak Meta zakończyła Q4 i cały 2025 rok finansowo,

- dlaczego miliardy inwestowane w AI to kosztowna gra o przyszłość,

- co dziś napędza wyniki spółki, a co obciąża jej marże,

- jakie ryzyka i szanse niesie strategia „dominacja teraz, transformacja jutro”.

Wyniki Mety za czwarty kwartał i cały rok 2025 nie są jedynie kolejnym dobrym raportem finansowym dużej spółki technologicznej. To ważny sygnał kondycji całego rynku reklamy cyfrowej, tempa adopcji AI w produktach konsumenckich oraz realnych kosztów inwestowania w „kolejną platformę przyszłości”.

Z jednej strony widzimy rekordowe przychody, ogromną bazę użytkowników i wysoką rentowność core’owego biznesu reklamowego. Z drugiej – ciągnące się straty Reality Labs i rosnące nakłady inwestycyjne, które jasno pokazują, że Meta świadomie zamienia część dzisiejszych zysków na opcję wzrostu w kolejnej dekadzie.

Wykres na podstawie danych z: https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-Fourth-Quarter-and-Full-Year-2025-Results/default.aspx

Skala użytkowników: fundament, którego nie da się skopiować

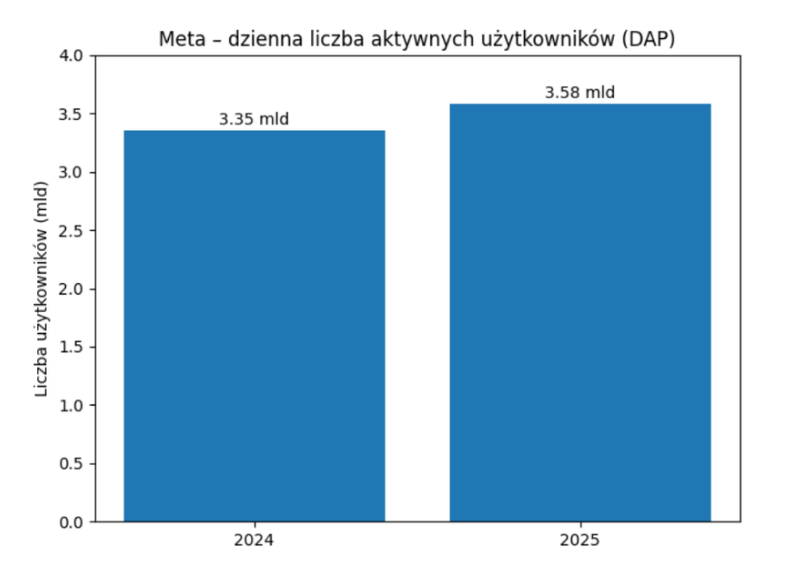

Na koniec 2025 roku Meta raportuje 3,58 mld Daily Active People, czyli osób korzystających codziennie z przynajmniej jednej aplikacji z ekosystemu Meta. Wzrost o 7% r/r może nie wydawać się spektakularny – dopóki nie uświadomimy sobie skali wyjściowej.

W praktyce oznacza to, że:

- niemal co drugi mieszkaniec Ziemi wchodzi codziennie w interakcję z produktami Meta,

- wzrost nie jest już napędzany jedynie nowymi rynkami, ale lepszym utrzymaniem użytkowników i zwiększeniem intensywności korzystania,

- Meta pozostaje jedyną firmą technologiczną, która łączy globalną skalę, częstotliwość użycia i pełną kontrolę nad ekosystemem reklamowym.

Z perspektywy biznesowej to kluczowe, ponieważ każdy kolejny punkt procentowy wzrostu przy takiej bazie użytkowników ma bezpośrednie przełożenie na monetyzację – nawet bez wprowadzania rewolucyjnie nowych produktów.

Wykres na podstawie danych z: https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-Fourth-Quarter-and-Full-Year-2025-Results/default.aspx

Przychody: reklama (niezmiennie) wiedzie prym

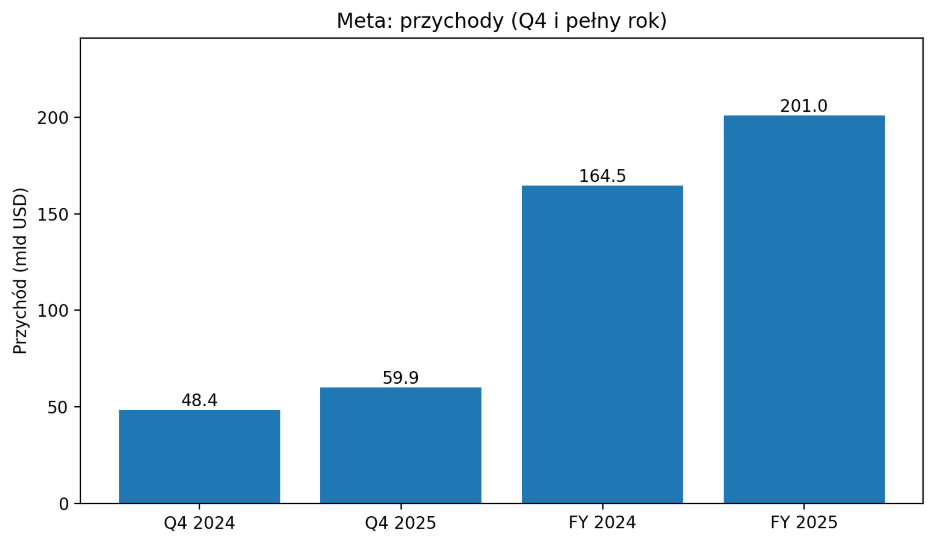

W Q4 2025 Meta wygenerowała 59,9 mld USD przychodu, co oznacza +24% r/r. Cały rok zamknął się na poziomie 201,0 mld USD, czyli +22% r/r. To tempo wzrostu, którego pozazdrościłaby większość firm technologicznych – szczególnie w dojrzałym segmencie rynku.

Co istotne, wzrost ten nie jest oparty wyłącznie na jednym czynniku. Raport Mety, na podstawie których stworzyłęm wykresy do tego artykułu pokazuje wyraźnie:

- +18% r/r wzrostu liczby wyświetleń reklam, (Q4)

- +6% r/r wzrostu średniej ceny reklamy. (Q4)

To ważna kombinacja. Gdyby rosła tylko liczba wyświetleń, można by mówić o „dopychaniu inventory”. Gdyby rosła tylko cena – o inflacji reklamowej. Tutaj rosną oba elementy jednocześnie, co sugeruje realny wzrost wartości platformy dla reklamodawców.

Dla marketerów to jasny sygnał: Meta nie tylko sprzedaje więcej reklam, ale sprzedaje je drożej, ponieważ algorytmy i narzędzia dostarczają lepsze wyniki biznesowe.

Wykres na podstawie danych z: https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-Fourth-Quarter-and-Full-Year-2025-Results/default.aspx

Wynik operacyjny: dwa zupełnie różne światy pod jednym dachem

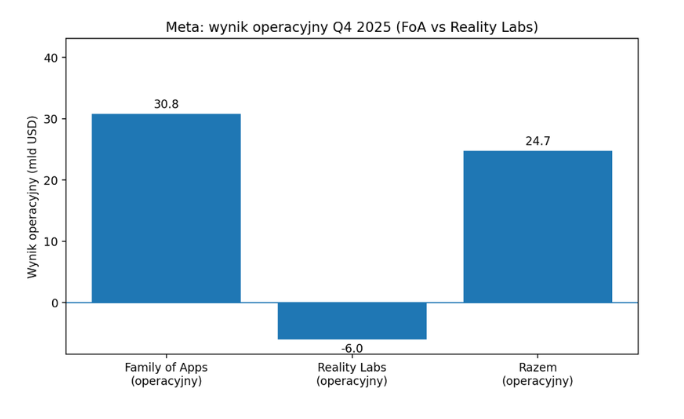

Jednym z najbardziej wymownych elementów raportu jest rozbicie wyniku operacyjnego na segmenty.

- Family of Apps (Facebook, Instagram, WhatsApp, Messenger) wygenerowały w Q4 30,8 mld USD zysku operacyjnego.

- Reality Labs zanotowało – 6,0 mld USD straty operacyjnej.

- Łączny wynik operacyjny Mety w Q4 to 24,7 mld USD.

Ten kontrast nie jest przypadkowy. Meta funkcjonuje dziś jak firma dwubiegunowa:

- z jednej strony ekstremalnie dojrzały, przewidywalny i wysoko rentowny biznes reklamowy,

- z drugiej – długoterminowa inwestycja w AR/VR i nową formę interakcji cyfrowych, która wciąż nie znalazła masowego zastosowania.

Warto jednak podkreślić jedno: straty Reality Labs nie zagrażają stabilności finansowej firmy. Są w pełni finansowane przez cash flow generowany przez Family of Apps. To świadoma decyzja strategiczna, a nie objaw problemów operacyjnych.

Wykres na podstawie danych z: https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-Fourth-Quarter-and-Full-Year-2025-Results/default.aspx

CapEx i cash flow: Meta inwestuje

W 2025 roku Meta wydała 72,2 mld USD na CapEx, z czego 22,1 mld USD w samym Q4. Jednocześnie wygenerowała 43,6 mld USD wolnych przepływów pieniężnych.

To pokazuje bardzo istotną rzecz: Meta nie jest zmuszana do inwestycji przez rynek – ona aktywnie wybiera inwestowanie. Główne obszary tych nakładów to:

- centra danych,

- infrastruktura AI,

- rozwój modeli rekomendacyjnych i narzędzi reklamowych.

Z punktu widzenia zarządów i inwestorów jest to model „najpierw efektywność, potem skala inwestycji” -dokładnie odwrotny do wielu spółek technologicznych, które inwestują szybciej, niż są w stanie to finansować.

AI: cichy bohater tego roku (i kolejnych)

Choć raport finansowy nie krzyczy „AI” w każdym akapicie, to sztuczna inteligencja jest obecna niemal w każdym wskaźniku wzrostu.

AI:

- poprawia rekomendacje treści, zwiększając czas spędzany w aplikacjach,

- optymalizuje emisję reklam w czasie rzeczywistym,

- obniża barierę wejścia dla reklamodawców dzięki automatyzacji kampanii.

W praktyce oznacza to, że coraz mniej przewagi daje ręczna optymalizacja, a coraz więcej – jakość danych, kreacji i strategii. To fundamentalna zmiana dla marketerów, którzy przez lata budowali przewagę na „manualnych hackach” platformy.

Co z tego wynika dla branży w 2026 roku?

Po 2025 roku obraz jest dość klarowny:

- Meta pozostaje najsilniejszym ekosystemem reklamowym na świecie – zarówno pod względem skali, jak i efektywności.

- AI przestaje być dodatkiem, a staje się rdzeniem modelu biznesowego.

- Reality Labs nadal będzie obciążać wyniki, ale nie zmienia to faktu, że core’owy biznes generuje wystarczająco dużo gotówki, by to udźwignąć.

- Dla marketerów kluczowe będzie przejście z „optymalizacji technicznej” na optymalizację strategiczną: lepsze insighty, lepsze kreacje, lepsze wykorzystanie danych first-party.

Podsumowanie

Meta w 2025 roku nie tyle „wróciła do formy”, co potwierdziła swoją strukturalną przewagę. To firma, która:

- dominuje w reklamie cyfrowej,

- generuje ogromne przepływy pieniężne,

- i jednocześnie może sobie pozwolić na kosztowne eksperymenty przyszłości.

Dla rynku to jasny sygnał: Meta nie gra o kolejny kwartał – gra o kolejną dekadę.